Costos de producción del ovino criollo en el sur del Perú

Production costs of Creole sheep in southern Peru

Rubén Herberht Mamani-Cato a, *; Maribel Calsin-Cari b; Nora Luz Galvez Ilazaca a;

Martha Adela Coaquira Yucra a; Javier Mamani Paredes b

a Instituto Nacional de Innovación Agraria, Dirección de Desarrollo Tecnológico Agrario, Estación Experimental Agraria Illpa, Carretera Puno – Juliaca km 22, Puno, Perú.

b Universidad Nacional del Altiplano, Facultad de Ciencias Agrarias, Av. Floral N° 1153, Puno, Perú.

* Autor corresponsal: R.H. Mamani-Cato [ rmamani@inia.gob.pe | https://orcid.org/0000-0002-2351-7171 ]

M. Calsin-Cari [ mari1424c@gmail.com| https://orcid.org/0009-0004-1677-1114 ]

N. Galvez Ilazaca [ ngalvezl@inia.gob.pe | https://orcid.org/0009-0001-9984-5278 ]

M. Coaquira Yucra [ luzmartha_acy@hotmail.com | https://orcid.org/0009-0007-0570-1382 ]

J. Mamani Paredes [ javierparedes@unap.edu.pe | https://orcid.org/0000-0002-4375-3892 ]

El objetivo de este estudio fue determinar los costos de producción del ovino criollo. La investigación se realizó en el Centro Experimental Chuquibambilla de la Universidad Nacional del Altiplano, en Puno, Perú, al sur del Perú, a una altitud de 3970 msnm. Para calcular los costos de producción, se aplicaron los principios de costos directos e indirectos, obteniendo los datos de los registros contables del centro. En el proceso de cálculo de los costos de producción, se utilizaron precios de mercado para asegurar su fidelidad a la realidad económica. En algunos casos, también se consideraron los precios internos de ventas en el centro, utilizando la moneda local, el Sol (S/), como unidad monetaria. Los resultados revelan que, en la estructura global de costos, la mano de obra directa constituye el 77,2%, seguida de la alimentación con un 5,89%, y el personal administrativo representa el 5,65%, entre otros. Se observó una rentabilidad negativa del -3,70%. Para alcanzar el punto de equilibrio, se calculó que se necesitarían en promedio 2218 ovinos. Este estudio detalla los costos de criar ovinos criollos, ofreciendo información valiosa para la toma de decisiones en la gestión ganadera en regiones de altura como en el sur del Perú.

Palabras clave: Ovino criollo; costos de producción; gestión ganadera; rentabilidad; alimentación.

The aim of this study was to determine the production costs of the Creole sheep. The research was conducted at the Chuquibambilla Experimental Center of the National University of the Altiplano, in Puno, Peru, located in the southern part of the country at an altitude of 3970 meters above sea level. To calculate production costs, the principles of direct and indirect costs were applied, obtaining data from the center's accounting records. Market prices were used in the production cost calculation process to ensure fidelity to the economic reality. In some cases, internal sales prices at the center were also considered, using the local currency, the Sol (S/), as the monetary unit. The results reveal that, in the overall cost structure, direct labor constitutes 77.2%, followed by feed at 5.89%, and administrative personnel represent 5.65%, among others. A negative profitability of -3.70% was observed. To reach the breakeven point, it was calculated that an average of 2218 sheep would be needed. This study details the costs of raising Creole sheep, providing valuable information for decision-making in livestock management in high-altitude regions such as southern Peru.

Keywords: Creole sheep; production costs; livestock management; profitability; feeding.

- Introducción

La crianza de ovinos (Ovis aries) en el Perú y el mundo constituye una actividad muy importante para producir productos y subproductos valiosos para el bienestar humano; los ovinos domésticos, procedentes de España, introducidos al Perú en la época de la conquista se difundieron en la Sierra, Costa y Selva (Aliaga, 2012). Los ovinos criollos representan un recurso genético estratégico para poblaciones en áreas marginales con recursos económicos limitados, siendo importantes para la producción de alimentos de origen animal en América del Sur (Revelo et al., 2020; Revelo et al., 2022). De acuerdo con el último Censo Nacional Agropecuario la pobla-ción de ovinos en el Perú es de 9,523,200, la raza que concentra la mayor población es la de criollos y representa el 81,0% del total; asimismo en la sierra peruana se encuentra la mayor proporción de ovinos criollos 80,6% (INEI, 2012). Los ovinos criollos se caracterizan por su alta tasa bruta de natalidad, baja tasa de mortalidad respecto al capital promedio anual, alto porcentaje de corderos logrados respecto a la misma clase productiva, alto porcentaje de saca en relación con el capital promedio anual y alta eficiencia ganadera (Mamani-Cato et al., 2022). El problema central de esta raza es que no se ha descrito los costos de producción como son los costos e ingresos de esta actividad; sin embargo, por mucho tiempo ha sido rezagado esta raza por ser considerada “indeseable” en compa-ración con otras razas exóticas (producción de carne y lana), en actuales circunstancias el Centro Experimental Chuquibambilla es el centro que consideró su crianza y mejora en su productividad, razón por la cual se toma como motivo de estudio. Las evaluaciones a cerca de costos, ingresos y rentabilidad en esta raza no se han efectuado con frecuencia por falta de datos, a su vez muchas veces los criadores de ovinos criollos son pequeños productores, ubicados en las comunidades campesinas, donde el objetivo no necesariamente es una rentabilidad mone-taria, sino otros no monetarios. Sin embargo, en unidades modernas se deben considerar la rentabilidad monetaria, motivo de este estudio. Cabe mencionar que, en la actualidad, cualquier centro de producción debe siempre tender hacia una excelencia competitiva a fin de tener presencia en el mercado no solo regional o nacional, sino globalizado, por lo que es necesario conocer los costos de producción. Las razones descritas anteriormente han permitido diseñar el presente trabajo de investigación, con el objetivo de determinar costos de producción, estructura de costos, rentabilidad y punto de equilibrio en la crianza de ovinos criollos.

- Metodología

Lugar de estudio

El estudio se realizó en el Centro Experimental Chuquibambilla de la Universidad Nacional del Altiplano, ubicado en el distrito de Umachiri, provincia de Melgar, departamento de Puno, Perú a 3910 m.s.n.m. y geográficamente a 14°47’37’’ latitud sur y 70°45’50’’ longitud oeste, cuenta con una extensión de 3216 hectáreas. La precipitación pluvial promedio anual en esta zona es de 714,4 mm (Huerta & Lavado-Casimiro, 2020). La existencia de ovinos criollos tiene el objetivo de realizar estudios de productividad, el tipo de crianza de ovinos en el centro es un sistema de tipo extensivo es decir los animales son dejados en campos de pasturas naturales distribuidas en campos de pastoreo al cuidado de un pastor (Alencastre & Rojas, 1986).

Población de investigación

La población de investigación está constituida por los ovinos criollos del Centro Experimental Chuquibambilla de la Universidad Nacional del Altiplano.

Obtención de los datos

Para este estudio se han utilizado los registros contables y las planillas de contada mensual del Centro Experimental Chuquibambilla.

Costos de producción y estructura de costos

Para determinar los costos de producción y su estructura se siguieron los conceptos de costos directos y costos indirectos que se han ocasio-nado durante el año 2006, los cuales han sido determinados de los archivos de contabilidad del Centro Experimental Chuquibambilla, ade-más se determinó la rentabilidad y el punto de equilibrio. Para determinar los costos de pro-ducción se tomaron precios de mercado, a fin de que el costo refleje un costo económico y en algunos casos se tomaron precios internos de ventas en el Centro Experimental Chuquibam-billa, siendo la unidad monetaria el Sol (S/) es la moneda de curso legal del Perú. En esta inves-tigación para el cálculo del costo total se tomó en cuenta la siguiente relación.

Costos directos

Costos de alimentación. La metodología para determinar el valor de los pastos naturales se basó en el cálculo obtenido por Flores (2001) el cual se basó estrictamente en el costo de oportunidad de dichos pastos, los que fueron derivados del arancel de alquiler de la Municipalidad Provincial de Melgar, reajustados a la calidad económica de los campos de pastoreo y se procedió a estimar el valor monetario de acuerdo con la cantidad de hectáreas asignadas para los ovinos criollos.

Costos de mano de obra. Para determinar los costos de mano de obra directa se procedió a estimar el número de pastores, vigilante de campo y auxiliar de ovinos dedicados al cuidado de ovinos.

Costos de sanidad. Se estimaron los costos de los productos farmacéuticos de uso animal utilizados en el programa de ovinos a partir del control de salidas de almacén de productos y valorizados de acuerdo con las facturas de compra de dichos productos.

Costo de esquila. Se estimó de acuerdo con la recopilación de costos de los materiales, insumos y mano de obra incurridos para esta faena ganadera.

Costos de monta natural. Se recopilaron todos los costos de materiales e insumos incurridos en esta faena, para luego prorratearlos de acuerdo con el número de borregas que entraron al empadre.

Costos indirectos

Personal administrativo. Para hallar el costo por este concepto se realizó un análisis de las personas dedicadas a este fin, considerándose la dedicación a la actividad de la crianza ovina en general, el índice de dedicación tuvo un mínimo de 0,15 y un máximo de 1.

Costo financiero. Corresponde al costo de oportunidad del capital invertido dentro del año, en este caso se determinó el interés promedio que paga la entidad financiera por ahorro de capital registrado en el Banco Central de Reserva del Perú.

Depreciación de equipos e instalaciones fijas. Para este rubro se procedió a calcular el valor de los equipos e infraestructura del Centro Experimental Chuquibambilla en base a proyecciones de precios de mercado, los cuales se depreciaron usando el método de depreciación lineal, cuya fórmula es:

D = (VI - VR) ÷ VU

Donde D es la depreciación, VI es el valor inicial, VR es el valor residual y VU es la vida útil.

Gastos de administración. Son los gastos registrados por la actividad del programa de ovinos los cuales han sido obtenidos de los documentos de egresos del Centro Experimental Chuquibambilla.

Ingresos por producción

Ingresos por ventas de productos

Venta de lana. Se multiplicó el volumen de producción de lana de las planillas de esquila por el valor de venta por kg de lana de ovinos criollos.

Venta de carne. Se obtuvo a partir del precio de venta de carne por el volumen de carne producida por el ovino criollo y registradas en las planillas de venta de carne del Centro Experimental Chuquibambilla.

Ingresos por venta de Ganado y Subproductos.

Venta de ganado. Este valor se obtuvo a partir del precio y cantidades de animales vendidos en pie en los remates de ganado realizados en el Centro Experimental Chuquibambilla, dichos datos se obtuvieron de los archivos de contabilidad del centro.

Venta de subproductos. Fueron en varios aspectos los principales como el cuero y el estiércol.

La cantidad de excretas de un ovino promedio por día el cual según es 0,76 kg, en el presente estudio la metodología para determinar el valor de ingreso por estiércol de ovinos en el año de estudio se calculó en base a este dato reportado, dicho valor se multiplicó por los días del año y por la cantidad de ovinos criollos, consideran-dose para venta sólo el 20% del total.

En cuanto a ingresos por venta de cueros se estimó el volumen de acuerdo con el número de animales muertos y sacrificados por el valor de dicho producto que fueron extraídos de los archivos de contabilidad del centro.

Ingreso total (IT) = P × Q

Donde P es el precio del producto y Q es la cantidad del producto.

Costo total (CT) = CF + CV

Donde CF es el costo fijo y CV es el costo variable.

Utilidad bruta (UB) = IT – CT

Donde IT es el ingreso total.

Rentabilidad bruta (RB) = UB × 100 / inversión

Rentabilidad neta (RN) = UN × 100 / inversión

Donde UN es la utilidad neta.

Punto de equilibrio (PE)

El punto de equilibrio real en la crianza de ovinos criollos en el Centro Experimental Chuquibam-billa se ha establecido dos alternativas, toda vez que para el año de estudio refleja una renta-bilidad negativa (-3,70), se ha adecuado la fórmula general de la teoría de punto de equilibrio:

PE = IT = CT

Para determinar el número de animales necesa-rios que debe tener el centro como capital promedio para no perder ni ganar, manteniendo los costos e ingresos unitarios la fórmula utilizada fue:

IU × Ov (CPA) = CF + CV

Para conocer cuál debe ser el costo fijo máximo para bajar el costo total y encontrar el punto de equilibrio, dado la misma cantidad de ovinos criollos y los mismos ingresos unitarios la fórmula utilizada fue:

IU x Ov = CF + CVu × Ov

Donde IU es el ingreso unitario, Ov es el capital promedio anual, CVu es el costo variable unitario.

Capital Promedio Anual (CPA). El CPA de ovinos criollos para el año 2006 fue de 1566 ovinos.

- Resultados y discusión

Costos directos. Los costos directos se describen en orden de importancia económica en la Tabla 1. Los costos directos en la producción de ovinos criollos en el Centro Experimental Chuquibam-billa ascienden a la suma de S/ 50.957,87 soles, y representa el 87,14% de la estructura general de costos y dentro de los rubros unitarios la suma de S/ 32,52 soles, estos valores son similares a lo reportado por Flores (2001) el cual realizó un estudio en el Centro Experimental Chuquibambilla y encontró que el costo directo en la producción de ovinos criollos en el año 1999 fue de S/ 50.465,00 soles, representando el 82,12% de la estructura general de costos y dentro de los rubros unitarios cifra el valor de S/ 25,46 soles por ovino criollo. Asimismo, nuestros resultados son superiores a lo reportado por Aquino (1997) quien en un trabajo realizado a nivel de las comunidades campesinas de Marampaqui y Yanacancha de la provincia de Quispicanchis del departamento de Cusco, con un sistema de crianza de rebaño mixto familiar estimó el costo directo con la suma de S/ 3.366,70 soles, representando el 52,98% dentro de la estructura general de costos. Estas diferencias se deben al tipo de tecnología empleada en cada etapa del proceso productivo, siendo la producción en las comunidades campesinas de tipo tradicional. Baba et al. (2015) reporta que, en el análisis de costos y retornos, los costos fijos constituyeron el 30,17% del costo total de la producción de ovinos.

Mano de obra directa. Dentro de los costos directos ocupa el primer lugar alcanzando un monto de S/ 45.145,88 soles, el cual representa dentro de la estructura de costos directos el 88,60% y respecto a la estructura general de costos representa el 77,20% y un costo unitario de S/ 28,81 soles; Este valor es superior a lo reportado por Flores (2001) quien indica la cifra de S/ 33.484,40 soles representando el 66,35% dentro de la estructura de costos directos y 54,49% en la estructura de costos generales y un costo unitario de S/ 16.89 soles; esta diferencia se debe principalmente por el aumento de sueldo y por las bonificaciones que percibieron durante el año 2006, también es superior a lo reportado por Aquino (1997) quien en un trabajo realizado a nivel de comunidades campesinas de Marampaqui y Yanacancha de la provincia de Quispicanchis del departamento de Cusco, bajo un sistema de crianza de rebaño mixto familiar estimó el costo de mano de obra en S/ 661,50 soles representando el 19,65% en la estructura de costos directos y 10,41% en la estructura de costos generales; esta amplia diferencia se debe principalmente a que en un rebaño mixto familiar solamente los integrantes de la familia son los encargados de realizar las diferentes actividades de un ciclo productivo. Aggelopoulos et al. (2009) indica que el costo de la mano de obra familiar, aunque no es un desembolso monetario directo, representa un costo fijo significativo y su valorización productiva es esencial.

Alimentación. En segundo lugar, se observa a los costos de alimentación con un monto de S/ 3.444,32 soles, cuya proporción representa el 6,76% dentro de la estructura de costos directos y 5,89% en la estructura general de costos, además reporta S/ 2,20 soles como costo unitario.

Tabla 1

Costos directos en la producción de ovinos criollos en el Centro Experimental Chuquibambilla

Costos directos | Monto total, S/ | Estructura de costos, % | Estructura general, % | Rubros unitarios, S/ |

Costo de mano de obra | 45.145,88 | 88,60 | 77,20 | 28,81 |

Costo de alimentación | 3.444,32 | 6,76 | 5,89 | 2,20 |

Costo de sanidad | 1.121,86 | 2,20 | 1,92 | 0,72 |

Costo de esquila | 1.000,40 | 1,96 | 1,71 | 0,64 |

Costo de monta alterna | 245,41 | 0,48 | 0,42 | 0,16 |

Total | 50.957,87 | 100,00 | 87,14 | 32,52 |

Este valor es inferior a lo reportado por Flores (2001) el cual en su estudio del año 1999 cifra la suma de S/ 11.697,70 soles, que representa el 23,18% dentro de la estructura de costos directos y 19,04% en la estructura general de costos con S/ 5,90 soles como costo unitario de alimentación por ovino, esta diferencia se debe principalmente por la cantidad de insumos utilizados el año 1999 debido a la escasez de pastos; también es inferior a lo reportado por Aquino (1997) quien en un trabajo realizado en las comunidades campesinas de Marampaqui y Yanacancha de la provincia de Quispicanchis del departamento de Cusco, bajo un sistema de crianza de rebaño mixto familiar estimó el costo de alimentación en S/ 2.443,20 soles, que representa el 72,57% dentro de la estructura de costos directos y 38,45% en la estructura general de costos; la diferencia radica en que un rebaño mixto familiar está conformado por bovinos, alpacas, ovinos y llamas por tanto el consumo de pastos es mayor. Tortereau et al. (2020) indican que los costos de alimentación representan uno de los gastos más altos en los sistemas de producción animal, y sugiere que la selección genética puede ser una estrategia efectiva para reducir los costos de alimentación en ovinos. Kilkenny & Read (1974) mencionan que en la economía de la producción ovina británica identifica a los costos de alimentación y forraje como uno de los factores críticos que afectan la eficiencia financiera de las empresas ovinas. Raineri et al. (2015) indica que la alimentación representa una mayor proporción de los costos totales, llegando a ser el 64.15% en algunos casos

Sanidad. En relación a los costos de sanidad suma la cantidad de S/ 1.121,86 soles, el cual representa el 2,20% dentro de la estructura de costos directos y 1,92% dentro de la estructura general de costos y un costo unitario de S/ 0,72 soles; este valor es muy inferior a lo reportado por Flores (2001) el cual reporta la suma de S/ 3.189,00 soles el cual representa el 6,32% dentro de la estructura de costos directos y 5,19% en relación a la estructura general de costos y un costo unitario de S/ 1,61 soles; esta diferencia se debe en gran parte a la baja cantidad de animales enfermos durante el año 2006; en tanto que nuestro resultado es similar a lo reportado por Aquino (1997) quien en un trabajo realizado a nivel de comunidades campesinas de Maram-paqui y Yanacancha de la provincia de Quispicanchis departamento de Cusco, bajo un sistema de crianza de rebaño mixto familiar estimó el costo de sanidad en S/ 107,00 soles representando el 3,18% en la estructura de costos directos y 1,68% en la estructura general de costos, las similitudes se pueden explicar probablemente a la resistencia de los ovinos criollos a las enfermedades; cuya tasa de mortalidad respecto al capital promedio anual no supera el valor de 4% (Mamani-Cato et al., 2022). Gutiérrez-Gil et al. (2009) indica que se han identificado loci de caracteres cuantitativos (QTL) asociados con la resistencia a infecciones por trichostrongylus en ovinos de la raza Churra española.

Esquila. Para esta actividad se observa un costo de S/ 1.000,40 soles que representa el 1,96% de la estructura de costos directos y 1,71% de la estructura de costos generales, con un costo unitario de S/ 0,64 soles.

Monta alterna. Este costo incurrido alcanza la cifra de S/ 245,41 soles, el que proporcional-mente en la estructura de costos directos equivale a 0,48% y en la estructura de costos generales representa el 0,42%, siendo el costo unitario de S/ 0,16 soles.

Costo directo total. Los costos directos en forma global para el año 2006 en la crianza de ovinos criollos fue S/ 50.957,87 soles; dicho monto representa el 87,14% dentro del total de costos incurridos, así mismo el costo unitario fue de S/ 32,52 soles en relación con el capital promedio anual. Baba et al. (2015) reporta que los costos fijos representan una parte significativa de los costos totales en la producción ovina, con estudios que muestran que pueden constituir hasta el 30,7% del costo total.

Costos indirectos. Los Costos Indirectos se muestran en la Tabla 2 y en orden de importancia económica.

Tabla 2

Costos indirectos en la producción de ovinos criollos en el Centro Experimental Chuquibambilla

Costos indirectos | Monto total, S/ | Estructura de costos, % | Estructura general, % | Rubros unitarios, S/ |

Personal administrativo | 3.302,60 | 43,93 | 5,65 | 2,11 |

Depreciación de instalaciones fijas | 1.974,43 | 26,26 | 3,38 | 1,26 |

Gastos de administración | 1.674,99 | 22,28 | 2,86 | 1,07 |

Costo financiero | 489,44 | 6,52 | 0,84 | 0,31 |

Depreciación de equipos | 76,03 | 1,01 | 0,13 | 0,05 |

Total | 7.517,49 | 100,00 | 12,86 | 4,80 |

Personal administrativo. Rubro de mayor importancia (S/ 3.302,60) representando el 43,93% en la estructura de costos indirectos y 5,65% en la estructura general de costos, con un costo unitario de S/ 2,11 soles.

Depreciación de instalaciones fijas. Este rubro asciende a la cantidad de S/ 1.974,43 y representa el 26,26% dentro de la estructura de costos indirectos y 3,38% dentro de la estructura de general de costos, con un costo unitario de S/ 1,26 soles.

Gastos de Administración. Este rubro asciende a S/ 1.674,99 soles y representa el 22,28% dentro de la estructura de costos indirectos y 2,86% dentro de la estructura general de costos, con un costo unitario de S/ 1,07 soles.

Costo financiero. En cuarto lugar, este rubro alcanza el monto de S/ 489,44 soles y representa el 6,52% dentro de la estructura de costos indirectos y 0,84% dentro de la estructura general de costos, con un costo unitario de S/ 0,31 soles.

Depreciación de equipos. Asciende a S/ 76,03 soles y representa el 1,01% dentro de la estructura de costos indirectos y 0,13% dentro de la estructura general de costos, con un costo unitario de S/ 0,05 soles.

Comparación costos directos vs costos indirectos

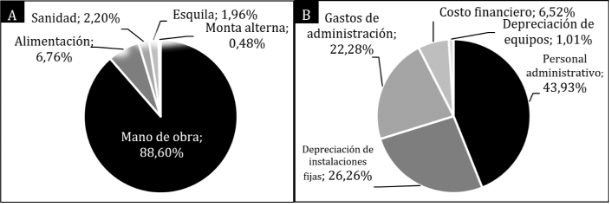

En la Figura 1 se observa que la mano de obra es el mayor costo directo (86,6%) y el gasto en personal administrativo (43,93%) es el principal costo indirecto.

Costo indirecto total

El total de los costos indirectos para la producción de ovinos criollos fue de S/ 7.517,49 soles lo que representa el 12,86% en relación con la estructura general de costos, con un costo unitario de S/ 4,80 soles. Kosgey et al. (2003) reportaron que los costos variables representan aproximadamente el 95% del costo total en la producción ovina en peque-ñas explotaciones.

Costo total

Alcanza la suma de S/ 58.475,36 soles y el costo unitario fue de S/ 37,32 soles por ovino criollo. Ingreso por venta de ganado y Subproductos.

Aportó la suma de S/ 32.437,70 soles el cual representa el 57,61% dentro de la estructura de ingresos con un valor unitario de S/ 20,70 soles.

Ingresos por productos (venta de carne y lana).

Suma la cantidad de S/ 29.757,26 soles represen-tando el 52,84% en la estructura de ingresos y con un valor unitario de S/ 18,99 soles.

Saldo de existencias

Muestra la negativa suma de S/ -5.885,00 soles el cual representa el -10,45% en la estructura de ingresos, por lo cual se incurrió en S/ -3,76 soles por unidad productiva.

Total de ingresos

El ingreso total alcanza a la suma de S/ 56.309,96 soles y con un ingreso unitario de S/ 35,93 soles por ovino criollo (Tabla 3). Lupton (2008) reporta que la producción de lana representa menos del 10% de los ingresos de los productores ovinos, mientras que la venta de ovejas, corderos y carne constituye la mayor parte de los ingresos.

Figura 1. Estructura de costos directos (panel A) e indirectos (panel B) en la producción de ovinos criollos en el Centro Experimental Chuquibambilla, Puno, Perú.

Tabla 3

Resumen de ingresos en la producción de ovinos criollos en el Centro Experimental Chuquibambilla

Ingresos | Monto total, S/ | Estructura de ingresos, % | Estructura general, % | Rubros unitarios, S/ |

Ingresos por ganado y subproductos | 32.437,70 | 57,61 | 55,47 | 20,70 |

Ingresos por productos | 29.757,26 | 52,84 | 50,89 | 18.99 |

Saldo de Existencias | -5.885,00 | -10,45 | -10,06 | -3,76 |

Total | 56.309,96 | 100,00 | 96,30 | 35,93 |

Rentabilidad

La rentabilidad lograda fue negativa, reportando una pérdida de S/ 2.165,39 soles lo que significa que existe una pérdida de S/ 1,38 soles por ovino criollo.

Tabla 4

Rentabilidad en la producción de ovinos criollos del Centro Experimental Chuquibambilla

Detalle | Rentabilidad |

Monto total, S/ | -2.165,39 |

Estructura de ingresos, % | -3,7 |

Estructura general, % | -3,7 |

Rubros unitarios, S/ | -1,38 |

Nuestro resultado es superior a lo reportado por Flores (2001) el cual, en un estudio realizado en el Centro Experimental Chuquibambilla en el año 1999 reporta que la rentabilidad en la producción de ovinos criollos fue de –12,52% indicando que por cada ovino criollo se pierde S/ 3,88 soles. Sin embargo, nuestro resultado es inferior a lo reportado por Aquino (1997) el cual realizó un estudio a nivel de las comunidades campesinas de Marampaqui y Yanacancha de la provincia de Quispicanchis del departamento de Cusco, en un sistema de crianza de rebaño mixto familiar constituido por bovinos, ovinos, alpacas y llamas obtuvo los siguientes resultados: la rentabilidad fue de 20%. La diferencia se debe a que en un sistema de crianza mixta familiar el nivel tecnológico, administrativo, sanitario, reproductivo y de mejoramiento genético es de tipo tradicional por lo que se incurre en menores costos.

Kosgey et al. (2003) reportan que la supervivencia de los corderos antes y después del destete, el peso vivo de la borrega, la carne consumible y la cantidad de estiércol vendido también contribuyen a la rentabilidad, aunque en menor medida. Kumm (2009) indica que en las economías de escala los rebaños de más de 500 ovinos pueden ser rentables bajo condiciones suecas, mientras que los rebaños más pequeños pueden no ser rentables a menos que se gestionen con recursos existentes de bajo costo. Lambe (2014) indica que la selección genética en ovinos basada en un índice de selección ha mostrado un incremento en la rentabilidad general debido al incremento en el peso de los corderos al destete. Gizaw et al. (2014) menciona que, en sistemas de cría de ovejas para pequeños productores, la cooperación entre agricultores es esencial para lograr mejoras genéticas, y se ha demostrado que un grupo de cría cooperativo puede establecerse con tan solo 600 borregas reproductoras. La información genómica puede mejorar la precisión de la selección en la producción de ovinos, incrementando los beneficios netos, especialmente cuando se utilizan carneros jóvenes que tienen información fenotípica limitada; asimismo, la mejora de los parámetros reproductivos en ovinos es importante para la rentabilidad de la granja, y la selección asistida por marcadores son herramientas importantes para mejorar la eficiencia reproductiva (Horton et al., 2015; Deac et al., 2022)

Punto de equilibrio

Se ha determinado bajo la fórmula general de ingreso total igual al costo total (IT = CT). La cantidad mínima para obtener el punto de equilibrio es de 2,22 ovinos criollos como capital promedio anual (CPA), manteniéndose constantes los costos e ingresos unitarios. Para lograr este incremento se puede mejorar la eficiencia en la producción de ovinos criollos en el centro. En cuanto a los costos fijos no es posible bajar de S/ -5.340,06 soles.

- Conclusiones

El costo directo total representa el 87,14% de los costos totales, los rubros más importantes son el costo de mano de obra directa y el costo de alimentación. Los Costos Indirectos son reducidos y alcanzan a 12,86% de los costos totales. El costo total asciende a S/ 58.475,36 soles y el costo por ovino según el Capital Promedio Anual alcanzan a S/ 37,32 soles. El total de ingresos fue de S/ 56.309,96 soles, lo que significa la suma de S/ 35,93 soles como valor unitario por ovino criollo. La utilidad es negativa (S/ -2.165,39 soles), esta cifra en términos de rentabilidad se traduce en una proporción de pérdida en un -3,7% en la crianza de ovinos criollos. En términos unitarios significa que por cada unidad de ovino criollo se pierde S/ 1,38 soles. Para llegar al punto de equilibrio la única alternativa es incrementar el capital promedio a 2.218 ovinos el cual se puede lograr memorando la eficiencia en la producción; no siendo posible disminuir los costos fijos. Este estudio detalla los costos de criar ovinos criollos, ofreciendo información valiosa para la toma de decisiones en la gestión ganadera en regiones de altura como en el sur del Perú.

Agradecimientos

Los autores agradecemos al personal administrativo y técnico del Centro Experimental Chuquibambilla de la Universidad Nacional del Altiplano los cuales han colaborado en forma significativa al estudio. También agradecemos al Dr. Félix Hugo Cotacallapa Gutiérrez por su apoyo en el cálculo de los costos.

Referencias bibliográficas

Aggelopoulos, S., Soutsas, K., Pavloudi, A., Sinapis, E., & Petkou, D. (2009). Suggestions for reformation in sheep farms based on production cost. Journal of Food, Agriculture and environment, 7(3-4), 561-566.

Alencastre, R. & Rojas, R. (1986). Memoria del Centro Experimental Chuquibambilla, Facultad de Medicina Veterinaria y Zootecnia, Puno–Perú.

Aliaga, J. L. (2012). Producción de ovinos. Universidad Nacional Agraria La Molina – Facultad de Zootecnia, Lima, Perú.

Aquino, H. (1997). El rebaño mixto familiar en comunidades pastoriles de la sierra sur del Perú. Centro de estudios regionales andinos” Bartolomé de las Casas”. Cusco–Perú.

Baba, M. D., Dabai, J. S., Sakaba, A. M., & Sanchi, I. D. (2015). Economics of Sheep Production in Zuru Local Government Area of Kebbi State Nigeria. Current Research in Agricultural Sciences, 2(2), 31-35. https://doi.org/10.18488/journal.68/2015.2.1/.68.1.31.35.

Deac, A. M., Muscă, A. S., Aipatioaie, M. G., Coșier, V., & Zăhan, M. (2022). Methods of Improving Repro-ductive Parameters in Sheep and The Major Genes Associated with Prolificacy: A Review. Bulletin of University of Agricultural Sciences and Veterinary Medicine Cluj-Napoca. Animal Science and Biotechnologies, 79(1), 7. https://doi.org/10.15835/10.15835/buasvmcn-asb:2021.0020.

Flores, J. (2001). Análisis económico de la productividad y rentabilidad del ganado ovino del CIP-Chuqui-bambilla. Tesis de Pregrado. Facultad de Medicina Veterinaria y Zootecnia. Universidad Nacional del Altiplano. Puno-Perú.

Gizaw, S., Arendonk, J. A. M., Valle-Zárate, A., Haile, A., Rischkowsky, B., Dessie, T., & Mwai, A. O. (2014). Breeding programmes for smallholder sheep farming systems: II. Optimization of cooperative village breeding schemes. Journal of Animal Breeding and Genetics, 131(5), 350-357. https://doi.org/10.1111/jbg.12102.

Gutiérrez-Gil, B., Pérez, J., Álvarez, L., Martínez-Valladares, M., Fuente, L. -F., Bayón, Y., Meana, A., Primitivo, F. -A., Rojo-Vázquez, F., & Arranz, J. -J. (2009). Quantitative trait loci for resistance to trichostrongylid infection in Spanish Churra sheep. Genetics Selection Evolution, 41, 46. https://doi.org/10.1186/1297-9686-41-46.

Horton, B. J., Banks, R. G., & Werf, J. H. J. (2015). Industry benefits from using genomic information in two- and three-tier sheep breeding systems. Animal Production Science, 55(4), 437-446. https://doi.org/10.1071/AN13265.

Kosgey, I. S., Arendonk, J. A. M., & Baker, R. L. (2003). Economic values for traits of meat sheep in medium to high production potential areas of the tropics. Small Ruminant Research, 50(1-2), 187-202. https://doi.org/10.1016/S0921-4488(03)00102-0.

Huerta, A., & Lavado-Casimiro, W. (2020). Trends and variability of precipitation extremes in the Peruvian Altiplano (1971–2013). International Journal of Climatology, 41(1), 1-16. https://doi.org/10.1002/joc.6635

INEI (2012). IV Censo Nacional Agropecuario 2012. Instituto Nacional de Estadística e Informática. Lima, Perú.

Kilkenny, J. B., & Read, J. L. (1974). British sheep produc-tion economics. Livestock Production Science, 1(2), 165-178. https://doi.org/10.1016/0301-6226(74)90056-6.

Kumm, K. -I. (2009). Profitable Swedish lamb production by economies of scale. Small Ruminant Research, 81(1), 63-69. https://doi.org/10.1016/J.SMALLRUMRES.2008.11.006.

Lambe, N. R., Wall, E., Ludemann, C. I., Bunger, L., & Conington, J. (2014). Genetic improvement of hill sheep - Impacts on profitability and greenhouse gas emissions. Small Ruminant Research, 120(1), 27-34. https://doi.org/10.1016/J.SMALLRUMRES.2014.04.011.

Lupton, C. (2008). Impacts of animal science research on United States sheep production and predictions for the future. Journal of animal science, 86(11), 3252-3274. https://doi.org/10.2527/jas.2008-1148.

Mamani-Cato, R. H., Condori-Rojas, N., Huacani-Pacori, F. M., & Checalla, V. M. (2022). Parámetros productivos del ovino criollo. Manglar, 19(1), 77-84. http://doi.org/10.17268/manglar.2022.010

Raineri, C., Stivari, T. S. S., & Gameiro, A. H. (2015). Lamb Production Costs: Analyses of Composition and Elasticities Analysis of Lamb Production Costs. Asian-Australasian Journal of Animal Sciences, 28(8), 1209- 1215. https://doi.org/10.5713/ajas.14.0585.

Revelo, H. A., López-Álvarez, D., Landi, V., Rizzo, L., & Álvarez, L. A. (2020). Mitochondrial DNA Variations in Colombian Creole Sheep Confirm an Iberian Origin and Shed Light on the Dynamics of Introduction Events of African Genotypes. Animals, 10, 1594. https://doi.org/10.3390/ani10091594.

Revelo, H.A., Landi, V., López-Álvarez, D., Palacios, Y.A., Paiva, S.R., McManus, C., Ciani, E., & Álvarez, L.Á. (2022). New Insight into the Genome-Wide Diversity and Admixture of Six Colombian Sheep Populations. Genes, 13, 1415. https://doi.org/10.3390/genes13081415.

Tortereau, F., Marie-Etancelin, C., Weisbecker, J., Marcon, D., Bouvier, F., Moreno-Romieux, C., & François, D. (2020). Genetic parameters for feed efficiency in Romane rams and responses to single-generation selection. Animal, 14(4), 681-687. https://doi.org/10.1017/s1751731119002544